Le compte de résultat est un document obligatoire qui permet de voir si une entreprise a réalisé des bénéfices ou des pertes durant un exercice comptable.

Nous allons découvrir ci-après la définition d’un compte de résultat, les éléments de sa structure et de ses résultats.

Définition d’un compte de résultat

Le compte de résultat est un document de synthèse qui présente les charges payées ainsi que les produits générés par une entreprise durant une période donnée. Il concerne un seul exercice comptable, soit 12 mois allant généralement du 1er janvier au 31 décembre, ou pour d’autres du 1er avril de l’année N au 31 mars de l’année N+1.

À quoi sert un compte de résultat ?

Le compte de résultat informe sur la rentabilité de l’exploitation de l’entreprise et son état financier. Ce document permet de déterminer si l’entreprise a réalisé un bénéfice ou un déficit pendant l’année comptable.

Que contient le compte de résultat ?

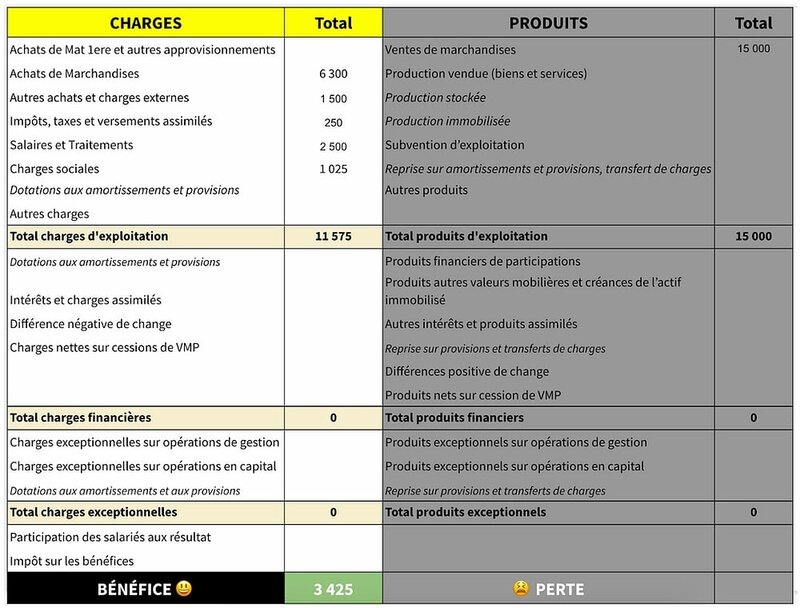

Le compte de résultat s’apparente à un récapitulatif des flux qui ont impacté le patrimoine de l’entreprise pendant une période précise, à savoir :

- Les charges consommées qui diminuent la valeur de l’entreprise ;

- Les produits obtenus qui augmentent la valeur de l’entreprise.

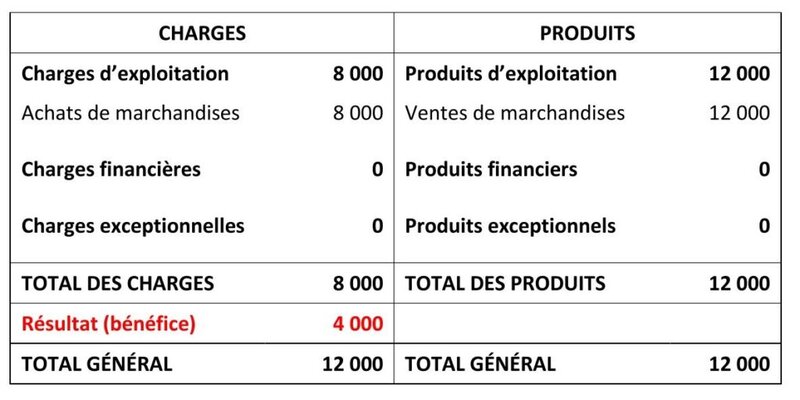

Le document est établi en deux colonnes où leurs totaux doivent être similaires. Les charges sont placées à droite et les produits à gauche.

Quelles sont les charges du compte de résultat ?

Les charges représentent les biens et services consommés par l’entreprise durant son activité. Elles sont catégorisées en 3 :

- Les charges d’exploitation ;

- Les charges financières ;

- Les charges exceptionnelles.

Les charges d’exploitation

Les charges d’exploitation représentent les dépenses courantes liées aux :

- Achats : marchandises, fournitures et matières premières ;

- Variation de stocks : différence entre le stock initial et final ;

- Charges : location immobilière, entretien du local, réparation des matériels ;

- Impôt et taxe : contribution foncière de l’entreprise, taxe sur les voitures de société ;

- Charges de personnel : rémunération des salariés, cotisations sociales ;

- Dotations aux amortissements : pour les immobilisations incorporelles comme l’achat d’une licence et les immobilisations corporelles comme les matériels de bureau ;

- Dotations aux provisions d’exploitation : sur l’actif circulant, le renouvellement des immobilisations, les risques.

Les charges financières

Les charges financières correspondent au remboursement des intérêts emprunts que l’entreprise a contractés :

- Les intérêts bancaires et les charges assimilées : suite à un financement bancaire ;

- Les différences négatives de change : pour les opérations réalisées en monnaie étrangère ;

- Les escomptes accordés : suite à l’obtention d’un crédit professionnel immédiat ;

- Les dotations aux amortissements et aux provisions financières : compensation des pertes de valeur d’actif financier.

Les charges exceptionnelles

Les charges exceptionnelles proviennent des événements à caractère unique comme :

- Les pénalités de retard des impôts ;

- Les amendes fiscales ;

- Les charges relatives à la fermeture d’un site ou suite à une catastrophe naturelle ;

- Les dons alloués aux associations.

Quels sont les produits du compte de résultat ?

Les produits du compte de résultat correspondent à la somme générée par les ventes de l’entreprise durant un exercice comptable. Ils sont catégorisés en trois :

- Les produits d’exploitation ;

- Les produits financiers ;

- Les produits exceptionnels.

Les produits d’exploitation

Les produits d’exploitation représentent les revenus liés aux :

- Ventes : marchandises, produits finis ;

- Production vendue : biens, services, travaux ;

- Subvention d’exploitation : compensation des produits d’exploitation ;

- Reprises sur provisions et amortissements : différence entre les dotations effectuées et la valeur concrète de dépréciation d’une immobilisation.

Les produits financiers

Les produits financiers correspondent aux revenus relatifs à la gestion financière d’une entreprise, comme :

- Les revenus de prêts accordés ;

- Les différences positives de change ;

- Les escomptes obtenus.

Les produits exceptionnels

Les produits exceptionnels regroupent les encaissements issus des événements non-récurrents du cycle normal de l’entreprise, comme :

- Les pénalités des clients perçues sur des règlements de vente ;

- Le remboursement d’impôt ;

- Les profits issus des produits de cession d’éléments actifs comme les biens et matériels.

Qu’est-ce qu’un compte de 24 résultat prévisionnel ?

Le compte de résultat prévisionnel est un tableau d’anticipation des bénéfices ou des pertes réalisés par l’entreprise pendant ses 3 premières années de lancement. Il sert à prouver aux institutions financières la rentabilité et la viabilité de vos activités. Le compte de résultat prévisionnel comprend :

- Le chiffre d’affaires prévisionnel : anticipation des ventes effectuées par l’entreprise en 3 ans ;

- Les charges prévisionnelles : charges d’exploitation et charges financières.

Qu’est-ce qui différencie le compte de résultat et le bilan ?

Le compte de résultat et le bilan sont deux documents obligatoires établis lors de la clôture d’un exercice comptable. Leur objectif les différencie :

- Le bilan indique la situation finale des ressources et des actifs de l’entreprise depuis sa création ;

- Le compte de résultat indique tous les mouvements durant l’exercice comptable.

Quels sont les résultats obtenus à l’issue du compte de résultat ?

Le calcul de la différence entre les charges et les produits génère des résultats, à savoir :

- Le résultat d’exploitation ;

- Le résultat financier ;

- Le résultat exceptionnel.

L’addition de ces trois résultats permet d’obtenir le résultat net comptable, c’est-à-dire, la somme d’argent que l’entreprise a gagné. Le résultat net peut être négatif ou positif.

Résultat net négatif

Si les charges sont plus élevées que les produits, l’entreprise réalise un déficit. Le montant de la perte est à reporter en bas de la colonne des produits pour équilibrer le compte de résultat.

Résultat net positif

Si les produits sont plus élevés que les charges, l’entreprise réalise des bénéfices. Le montant des gains est à reporter en bas de la colonne des charges pour que les totaux des deux colonnes soient égaux.

Le compte de résultat récapitule les charges consommées et les produits générés par l’entreprise durant un exercice comptable. Ce document économique permet de constater si l’entreprise a retiré des profits ou des pertes pendant la période étudiée. Si le résultat net comptable est nul à un instant T de l’année, l’entreprise atteint son seuil de rentabilité et après génère des bénéfices avec son activité.