Calculer le seuil de rentabilité est un ratio permettant à une entreprise d’identifier les bénéfices de son activité.

Ce ratio permettra de modifier les processus pour atteindre rapidement le seuil de rentabilité. En calculant ce ratio, on détermine si l’entreprise est rentable et de prévoir quand elle le sera. Et de cette analyse globale, le seuil de rentabilité est calculé individuellement pour chaque produit ou famille de produit.

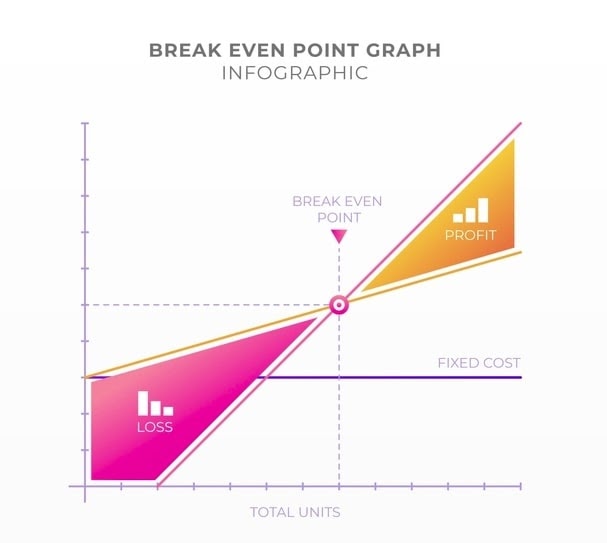

Point d’équilibre du seuil de rentabilité

Le seuil de rentabilité représente le point d’équilibre ou le montant entre les dépenses et les revenus, alors que le point mort est la date à laquelle on atteint le seuil de rentabilité.

Il indique un montant de chiffre d’affaires au-dessous duquel vous êtes en perte, et au-dessus duquel vous faites un bénéfice. Les facteurs suivants sont impliqués dans le calcul du seuil de rentabilité :

- Les charges, fixes et variables ;

- La marge, et le taux de marge sur coûts variables.

Les charges fixes et variables

Les charges variables représentent les dépenses en proportion des ventes réalisées. Les charges fixes représentent les dépenses indépendantes du niveau d’activité de l’entreprise.

Par exemple, les frais de transport ou les taxes sont des charges variables, puisqu’ils augmentent en fonction du nombre de produits à transporter et vendre. Une charge fixe serait par exemple le loyer mensuel d’un entrepôt. La marge sur les coûts variables et le seuil de rentabilité indiqueront alors le nombre de ventes cible pour compenser ces dépenses.

La marge sur coûts variables

La marge sur coûts variables représente le volume de ventes à effectuer pour compenser les charges fixes. La formule suivante calcule cette marge :

Marge sur coûts variables = chiffre d’affaires – charges variables

Le taux de marge sur coûts variables peut être utilisé pour prévoir les charges variables futures, mais surtout pour calculer le seuil de rentabilité. On le calcule de la manière suivante :

Taux de marge sur coûts variables = marge sur coûts variables / chiffre d’affaires

Une fois qu’on dispose du taux de marge sur les coûts variables, on peut calculer le seuil de rentabilité.

Formules pour atteindre le seuil de rentabilité

Le seuil de rentabilité représente le montant de chiffre d’affaires à réaliser pour compenser les charges, et atteindre un point nul où l’on ne fait pas de perte. Un chiffre d’affaires supérieur à ce point démontre un profit, et inversement, un chiffre d’affaires inférieur indique une perte.

Il y a 2 formules pour calculer le seuil de rentabilité. La première, simplifiée, se focalise sur les chiffre d’affaires qui devra atteindre le montant de toutes les charges :

Seuil de rentabilité = charges fixes + charges variables

La seconde formule indique également les marges réalisées qui paieront les charges fixes :

Seuil de rentabilité = charges fixes / taux de marge sur coûts variables

Le seuil de rentabilité peut être calculé en utilisant les données globales de l’entreprise, celles d’une famille de produits ou celles d’un produit individuel. Ceci donne plus de précision dans l’évaluation des activités, et aide à prendre des décisions lors de la réévaluation de l’utilisation de la trésorerie.

Par défaut, le seuil de rentabilité est exprimé en montant de chiffre d’affaires. En revanche, il est calculé pour donner la durée ou le volume de ventes à atteindre pour rentabiliser l’activité.

Le point mort

Le point mort est l’expression du seuil de rentabilité en nombre de jours avant d’atteindre un résultat nul. On le calcule à partir du seuil de rentabilité, en prenant en compte le chiffre d’affaires annuel. Voici sa formule pour donner un résultat un nombre de jours :

Point mort = (seuil de rentabilité / chiffre d’affaires) x 360

À partir du nombre de jours résultant de ce calcul, l’entreprise commencera à générer des bénéfices. Il est ensuite facile d’utiliser ce nombre pour avoir une date exacte dans l’année comptable.

Limites du seuil de rentabilité

Bien que le seuil de rentabilité soit une donnée utile, il dispose de certaines limitations. Son calcul ne prend pas en compte les facteurs extérieurs comme la variation de la demande client, ou encore le besoin d’investissement pour agrandir la production et atteindre les objectifs.

Conclusion sur le calcul du seuil de rentabilité

En rétrospective, le calcul du seuil de rentabilité permet d’identifier les bénéfices ou pertes, de réévaluer une activité individuelle ou celle de toute l’entreprise, et d’apporter des changements en conséquence.

En prospective, elle vous permet de prévoir si une activité sera rentable ou non, ainsi que le moment ou le volume de ventes où elle le sera, pour enfin évaluer le potentiel des projets.