Il faut bien savoir comment lire un bilan car ce document comptable synthétise la croissance financière de l’entreprise pour une période donnée.

Ainsi nous pouvons connaître ce que l’entreprise possède et ce qu’elle doit. Cela permet de contrôler les variations sur l’état financier de l’entreprise et de réaliser un programme adapté pour augmenter les ressources de l’entreprise et continuer sa croissance.

Les types de bilan

Il y a 4 modèles de bilan d’entreprise et chaque entreprise choisit une organisation personnelle de son tableau de bilan selon le contexte et la valeur des informations :

- Bilan comptable : bilan le plus utilisé sur lequel les autres sont issus ;

- Bilan financier : les comptes classés par échéance, liquidité des actifs et exigibilité du passif ;

- Bilan fonctionnel : réorganisation des éléments du bilan comptable par fonction de l’entreprise ;

- Bilan prévisionnel : prévision financière pour créer une nouvelle entreprise.

Le bilan comptable est le plus utilisé et il est d’habitude présenté sous forme de tableau divisé en deux parties. Sur la partie gauche, il y a l’actif, appelé aussi emplois et sur la partie droite, le passif appelé aussi ressources. Pour bien lire un bilan, il faut savoir que chaque partie se subdivise en 3 colonnes :

- La colonne 1 : libellé de l’actif et du passif ;

- La colonne 2 : période du bilan comptable où N indique l’année du dernier exercice comptable clôturé ;

- La colonne 3 : période du bilan comptable où N-1 indique l’année précédente de N.

Ces périodes correspondent généralement à une durée annuelle. Par exemple pour cette année 2021, N correspond à l’année 2020, allant du 1er janvier au 31 décembre, et N-1 c’est l’année du 1er janvier au 31 décembre 2019. Cela permet de faire un comparatif de l’évolution du passif et de l’actif sur une période donnée.

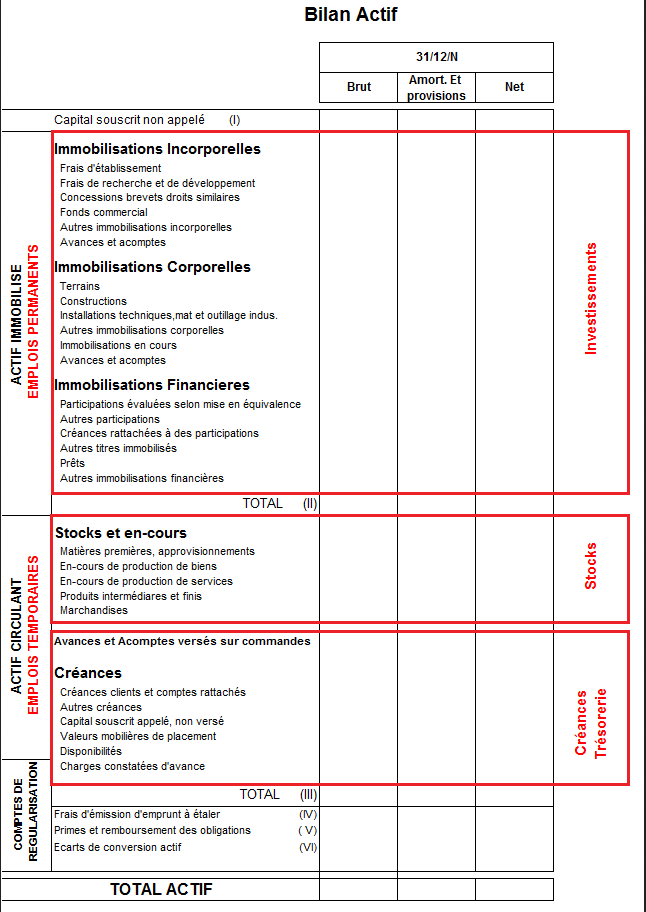

Le bilan actif

Cette partie pour bien lire un bilan représente les éléments possédés par l’entreprise. Les éléments de l’actif sont classés par ordre croissant de liquidité : du plus stable au plus liquide. Ils sont appelés actif immobilisé ou emplois permanents, et actif circulant ou emplois temporaires.

Dans l’actif immobilisé, on a les investissements durables de l’entreprise :

- Immobilisations incorporelles : fonds commercial, brevets, frais d’établissement ;

- Immobilisations corporelles : terrains, constructions, installations ;

- Immobilisations financières : prêts, immobilisations financières.

Dans l’actif circulant, on a les emplois temporaires comme :

- Les stocks et les en-cours : matières premières, marchandises, produits finis ;

- Les créances et la trésorerie : avances versées sur les commandes, les caisses, les comptes bancaires.

Vous noterez une 3ème partie s’intitulant les comptes de régularisation. Ce sont des comptes transitoires pour régulariser des charges ou produits sur l’année d’exercice pour avoir un juste état du patrimoine.

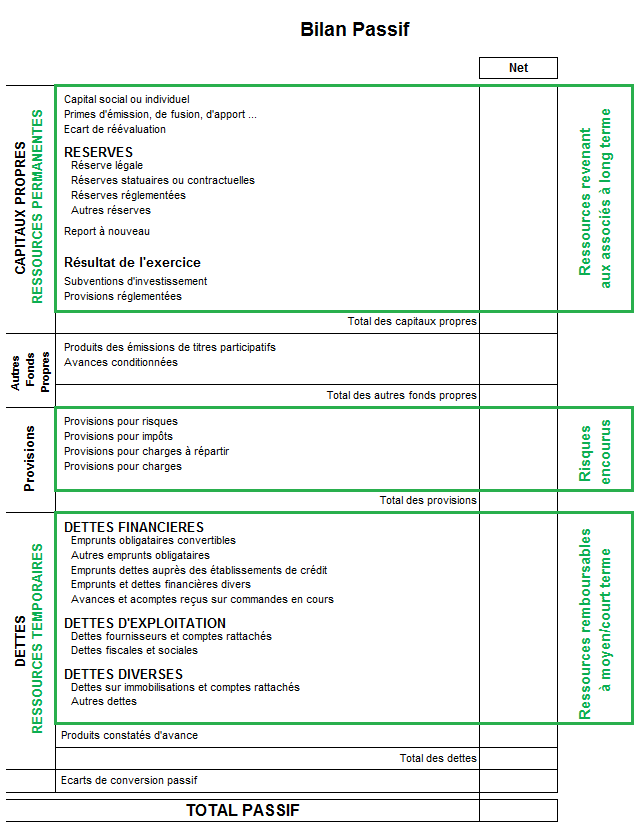

Le bilan passif

Cette partie montre les éléments à la charge de l’entreprise comme les capitaux propres, les capitaux permanents, les provisions et les dettes.

Dans les capitaux propres, on a les ressources permanentes venant des associés mais pas seulement. Ils sont dans la colonne du passif du bilan comptable :

- Les capitaux propres : capital social, les taxes, les pertes antérieures ;

- Les capitaux permanents : paiement des fonds de roulement de l’entreprise, salaire des employés, charges de fonctionnement.

Dans la rubrique suivante après les capitaux propres, nous avons les provisions pour :

- Les risques ;

- Les impôts ;

- Les charges, à répartir ou non.

Dans les ressources temporaires, il y a les dettes qui sont classées par ordre décroissant d’échéance. Cela va du moins important au plus urgent, comme :

- Dettes financières : emprunts bancaires, etc. ;

- Dettes d’exploitation : dettes fournisseurs, dettes fiscales, etc. ;

- Dettes diverses.

Lecture d’un bilan

Un bilan sert à comprendre l’équilibre financier d’une entreprise. Nous y verrons les calculs importants du besoin en fonds de roulement et de la trésorerie nette.

L’équilibre financier

Le bilan est équilibré lorsque le total des actifs est égal au total du passif. Autrement dit, chaque type d’emploi doit correspondre à chaque type de ressource.

Pour vérifier cet équilibre, il faut bien lire chaque informations du document et faire attention lorsqu’on trouve ces points qui peuvent êtres des signes de décroissance de l’entreprise :

- Capitaux inférieurs au capital total : appauvrissement de l’entreprise ;

- Dettes supérieures au montant de la trésorerie ;

- Stocks augmentés sans augmentation de l’activité ;

- Faible disponibilité des fonds.

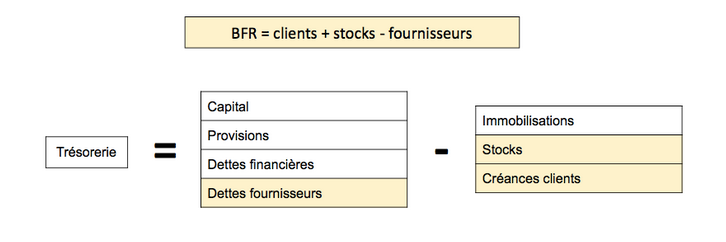

Le besoin en fonds de roulement

Les colonnes de l’actif et du passif, en bas de page il y a une ligne pour les comptes de régularisation. On se sert de ces chiffres pour connaître le fonds de roulement de l’entreprise en soustrayant le nombre total des ressources stables par les immobilisations. Un résultat négatif du fonds de roulement signifie que l’entreprise est obligée d’augmenter ces ressources.

On utilise également des chiffres en bas de colonne du bilan pour faire un calcul d’un besoin en fond de roulement. Par exemple, nous avons la différence entre les actifs circulants (les stocks + les créances clients + les autres créances) avec les passifs circulants (les dettes).

On interprète 2 résultats possibles :

- Un résultat positif : si l’entreprise a besoin d’un financement ;

- Un résultat négatif : les besoins sont couverts par les fonds de roulement de l’entreprise.

Nous avons aussi le fonds de roulement net global qui représente l’excédent des capitaux permanents sur l’actif immobilisé. Cela se calcule pour une analyse à court terme :

- Soit par les capitaux permanents moins les actifs immobilisés ;

- Soit par les actifs circulants moins les dettes à court terme.

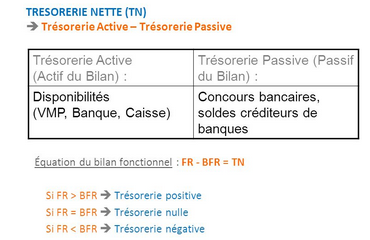

La trésorerie nette

C’est un indicateur de la santé financière de l’entreprise. La trésorerie nette est la somme d’argent utilisable de suite calculable par 2 moyens :

- La différence entre le fonds de roulement et le besoin en fonds de roulement ;

- La différence entre la disponibilité et les dettes financières à court terme.

Elle peut aussi avoir un résultat nul, positif ou négatif, alors quand la trésorerie nette est :

- Positive : les ressources couvrent tous les besoins de l’entreprise, et génère du cash avec un solde disponible pour développer ses activités ;

- Nulle : les ressources couvrent les besoins essentiels mais l’entreprise ne dispose d’aucune marge de manœuvre ;

- Négative : les ressources sont insuffisantes et l’entreprise est en déclin.

Donc pour comprendre les comptes d’une entreprise, il faut savoir comment lire un bilan qui est composé d’actifs avec ce que l’entreprise possède, et d’un passif avec tout ce qu’elle doit.

L’équilibre financier est vital pour l’entreprise pour dégager une trésorerie nette et analyser des ratios comme le BFR ou besoin de fonds de roulement. Un prochain article détaillera d’autres ratios utiles pour bien savoir comment lire un bilan.